其他綜合損益(Other Comprehensive Income,OCI)

在原 ROC GAAP 會計原則下,表達於損益表之部分稱為「本期損益」,而直接列為股東權 益增減之部分則稱為「其他綜合損益」(Other Comprehensive Income,往後我們簡稱 OCI),二 者合計成為「綜合損益總額」, 簡稱「綜合損益」。 在 IFRS 會計原則下,「其他綜合損益」將不直接列入股東權益,而是先列到新的會計科目 類別「其他綜合損益科目」,待綜合損益表編製完畢後,再結轉到股東權益中的「其他權益科目」。

壹、現況

從證交所的 IFRS 會計科目在 2012/11/08 所發佈的版本,我們可以發現與 OCI 相關的會計 科目有著大幅度的修改。觀察其會計科目清單,可看出 OCI 議題對於權益法處理的影響非常大, 而目前大多數財會人員普遍還沒有掌握 OCI 的細節作法,且由於證交所 11/08 才敲定處理細節, 所以先前企業為了因應2013年度IFRS財報的前期比較需求,所編製的2012年度前三季的IFRS 報表,還必須要經過調整才能符合 OCI 的規則,而 IFRS 會計準則的適用時間卻幾乎已經到了, 還這麼多的工作,企業若不加緊腳步來因應,勢必會有一段手忙腳亂的時間。

在原 ROC GAAP 會計原則下,表達於損益表之部分稱為「本期損益」,而直接列為股東權 益增減之部分則稱為「其他綜合損益」(Other Comprehensive Income,往後我們簡稱 OCI),二 者合計成為「綜合損益總額」, 簡稱「綜合損益」。 在 IFRS 會計原則下,「其他綜合損益」將不直接列入股東權益,而是先列到新的會計科目 類別「其他綜合損益科目」,待綜合損益表編製完畢後,再結轉到股東權益中的「其他權益科目」。

壹、現況

從證交所的 IFRS 會計科目在 2012/11/08 所發佈的版本,我們可以發現與 OCI 相關的會計 科目有著大幅度的修改。觀察其會計科目清單,可看出 OCI 議題對於權益法處理的影響非常大, 而目前大多數財會人員普遍還沒有掌握 OCI 的細節作法,且由於證交所 11/08 才敲定處理細節, 所以先前企業為了因應2013年度IFRS財報的前期比較需求,所編製的2012年度前三季的IFRS 報表,還必須要經過調整才能符合 OCI 的規則,而 IFRS 會計準則的適用時間卻幾乎已經到了, 還這麼多的工作,企業若不加緊腳步來因應,勢必會有一段手忙腳亂的時間。

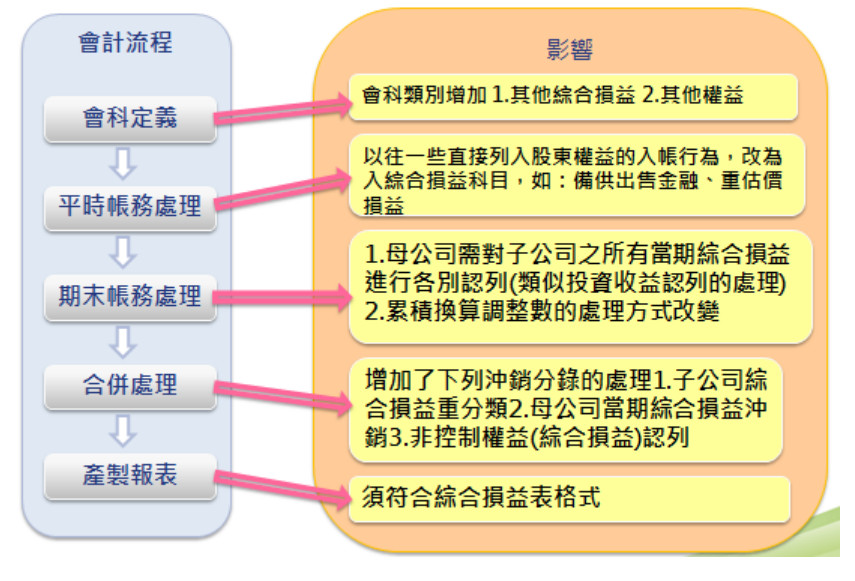

貳、OCI 的導入對企業的影響

OCI 議題影響了原有的會計科目分類、會計人員的入帳行為、結帳的方式、合併報表編製的 方式及報表產出的格式。下圖說明了 OCI 議題對這些作業所產生的影響:

OCI 議題影響了原有的會計科目分類、會計人員的入帳行為、結帳的方式、合併報表編製的 方式及報表產出的格式。下圖說明了 OCI 議題對這些作業所產生的影響:

參、OCI 議題的處理方式

為了不斷的提升倍力所提供的 IFRS 解決方案對企業之價值,及更符合客戶對於倍力的期 待,倍力資訊的 IFRS 專案小組持續投入時間研究 OCI 議題,透過與多個會計師事務所的合作, 倍力已經確定了 OCI 議題的細節做法,在此針對 OCI 議題的處理方式,整理說明如下:

為了不斷的提升倍力所提供的 IFRS 解決方案對企業之價值,及更符合客戶對於倍力的期 待,倍力資訊的 IFRS 專案小組持續投入時間研究 OCI 議題,透過與多個會計師事務所的合作, 倍力已經確定了 OCI 議題的細節做法,在此針對 OCI 議題的處理方式,整理說明如下:

- 會計科目類別需增加綜合損益類別,該類會計科目用以記錄各類綜合損益在報導期間的變 動數(如:備供出售金融資產未實現評價損益、現金流量避險…等)。

- 會計科目類別需增加其他權益類別,該類會計科目用以記錄各類綜合損益在結帳之後的累 積數。

- 原本 ROC GAAP 會計準則下的某些入帳科目,是直接入股東權益類科目,但在 IFRS 會計 原則的 OCI 架構下改為先入綜合損益科目,待編製完綜合損益表後,結帳時再入其他權益 (如備供出售金融資產未實現評價損益…等)。

- 有別於一般損益是結轉到單一科目"保留盈餘"的處理方式,當期綜合損益是將當期的其他 綜合損益科目之餘額各別結轉至該科目所對應的其他權益科目的方式來處理。

- 原本累積換算調整數(證交所發佈的 IFRS 會計科目名稱為:國外營運機構財務報表換算之 兌換差額,為方便理解,後續仍然以累積換算調整數說明)為股東權益類的科目,在計算的 時候是以累計的概念在計算,而在 IFRS 會計原則的 OCI 架構下,該科目被拆成兩個,一 個屬於其他綜合損益類別,另一個屬於其他權益類別,資產負債表日時,其他綜合損益類 別的累積換算調整數所記錄的是當期的變動數,待編製完綜合損益表後再結轉至其他權益 類別的累積換算調整數。

- 原本在 ROC GAAP 會計原則下進行合併報表編製時,僅需要區分在合併損益中屬於少數 股權所有的部分(即少數股權淨利,證交所發佈的 IFRS 會計科目名稱為:非控制權益),但 在 IFRS 會計原則的 OCI 的架構下則需要分別計算出非控股權益(淨利/損)及非控制權益(綜 合損益)兩個科目之餘額。

肆、為了因應 OCI 議題企業所會面臨的狀況

在大致了解了 OCI 議題的處理方式之後,財會人員想必感受到此項議題與現有 ROC GAAP 會計 原則下的處理截然不同,因此,為了讓企業能夠更清楚地了解,以下將分別說明在因應 OCI 議 題時所需面臨的狀況。

一、會計科目定義問題

企業必須審視既有的 ERP 系統是否能支援以下的功能:

在大致了解了 OCI 議題的處理方式之後,財會人員想必感受到此項議題與現有 ROC GAAP 會計 原則下的處理截然不同,因此,為了讓企業能夠更清楚地了解,以下將分別說明在因應 OCI 議 題時所需面臨的狀況。

一、會計科目定義問題

企業必須審視既有的 ERP 系統是否能支援以下的功能:

- 支援新的會計科目類別,包含其他綜合損益科目及其他權益科目。

- 紀錄其他綜合損益科目及其他權益科目之間的對應關係,以支援其他綜合損益科目的帳戶 結轉方式。

若 ERP 無法支援,則須在總帳系統中新增這兩類科目,並以手動的方式記錄這兩類科目之 間的對應關係,待結帳日時,再依據此對應關係進行帳戶的結轉動作。

二、平時帳戶處理問題

企業必須釐清以往在 ROC GAAP 會計原則下的交易處理中,有哪些是屬於綜合損益的概 念,將來財會人員在處理此類交易的時候,必須調整以往直接列入股東權益的作法,改為先入其 他綜合淨利,待編製完其他綜合損益表後,再入股東權益下的其他權益。目前屬於綜合損益的交 易列出如下:

二、平時帳戶處理問題

企業必須釐清以往在 ROC GAAP 會計原則下的交易處理中,有哪些是屬於綜合損益的概 念,將來財會人員在處理此類交易的時候,必須調整以往直接列入股東權益的作法,改為先入其 他綜合淨利,待編製完其他綜合損益表後,再入股東權益下的其他權益。目前屬於綜合損益的交 易列出如下:

- 國外營運機構財務報表換算之兌換差額

- 權益工具投資之利益(損失)

- 備供出售金融資產未實現評價損益

- 現金流量避險

- 國外營運機構淨投資避險

- 重估價之利益(損失)

- 確定福利計畫精算利益(損失)

- 與待出售非流動資產直接相關之權益

三、期末帳務處理、合併處理及產製報表問題

此部分有三種常見的處理方式,分別是會計人員以手動方式自行處理、委由會計師處理及使 用系統處理。以下針對這三種狀況分別說明如下:

1. 若是由企業財會人員以手動的方式處理

- 母公司財會人員需針對子公司的其他綜合損益進行權益法的處理,此工作通常由集團 母公司統籌。集團母公司必須維護集團內各投資關係間,投資公司認列被投資公司其 他綜合損益的科目對應關係,並依據此對應關係及集團控制結構,由下層投資關係逐 層往上認列。需要特別注意的是,在證交所所設計的會計科目中,投資公司認列被投 資公司其他綜合淨利所使用的科目與被投資公司的綜合淨利科目是不同的。

- 由於原累積換算調整數已由股東權益類科目拆分為其他綜合損益科目及其他權益科 目,因此原本累積換算調整數的計算方式也必須跟著調整,需額外紀錄其他權益的歷 史匯率,再透過被投資公司報表幣別轉換,計算出報表幣別轉換所產生的累積換算調 整數,再將該數值扣除期初已經被認列的部分,再依據持股比例計算,得到投資公司 當期所應認列的累積換算調整數(屬其他綜合淨利)。

- 在進行合併處理的時候,需要對於當期權益法相關的調整數進行沖銷。而由於在證交 所設計的會計科目中,投資公司認列被投資公司其他綜合淨利所使用的科目與被投資 公司的綜合淨利科目是不同的,因此必須將合併到母公司的子公司綜合損益科目進行 重分類的調整。之後再將屬於非控股權益的其他綜合淨利重分類到科目非控制權益 (綜合損益)。最後再依據綜合損益表的規定格式產出合併綜合損益表。

- 集團母公司財會人員仍要維護集團內各投資關係間,投資公司認列被投資公司其他綜 合損益的科目對應關係,待會計師計算完各投資公司所應認列的調整數後,財會人員 要依據該科目對應關係,請各投資公司列入各自的 ERP 系統。

- 因為是委託會計師協助處理,所以企業財會人員往往因此無法掌握 OCI 的處理細節, 因而降低了在錯誤狀況發生時的察覺及處理能力。

- 會計師通常不會比企業財會人員還要了解企業的資料,因此執行期末調整及合併作業 所需的資訊還是得由財會人員提供。 D. 會計師通常需要一段時間才能處理完企業的合併處理工作,因此企業管理當局無法即 時的獲得所需的報表。

- 目前市面上的合併報表系統,大都無法協助處理權益法相關的期末調整,若企業已經 有合併報表系統,則必須審視該系統是否能支援權益法相關的期末調整計算。若沒 有,則此部分仍須以手動的方式來處理(作法請參考手動處理狀況之說明)。若有, 則必須進一步確認其支援的程度,例如是否可計算 OCI 相關的權益法調整等。

- 由於合併邏輯最複雜的地方在於產生沖銷分錄,企業需審視既有的合併系統是否能支 援沖銷分錄的自動產出,以及自動產出的程度,系統的支援程度越少,財會人員手動處理的程度就越大,例如是否支援各種投資狀況下的股權類沖銷分錄、各種交易狀況 下的內部交易沖銷分錄,或 OCI 相關的沖銷分錄的產出...等。

- 企業需重新審視系統能否自動的產出證交所規範的綜合損益表報表格式。

日前倍力所開發的 GCRS 合併報表解決方案(後續簡稱:GCRS 系統)在市場上頗受好評, 現在 GCRS 系統新的版本除了原本四大合併編製功能及多個具有附加價值的功能模組之外,為 了協助企業處理 OCI 議題,倍力已經在 GCRS 新版系統上,開發了支援 OCI 議題的處理邏輯, 其中包含了以下的功能:

支援集團內各投資公司的累積換算調整數認列計算、投資收益及綜合損益的認列數計算, 並且提供詳盡的追溯稽核底稿。

- 支援 OCI 的合併方式,可產生非控股權益(淨利/損)及非控制權益(綜合損益)兩個科目之科 目餘額,及其他 OCI 相關的沖銷分錄。

- 可產出符合 IFRS 格式之綜合損益表,並且可由企業自行彈性調整顯示格式。 4. 支援下列報表查詢方式:

- A. 可指定單月報表、單季報表或年累積報表的產出,並自動依據綜合損益科目與其他權 益科目的對應規則結轉科目餘額

- B. 可指定集團內各公司報表的產出

- C. 可指定產出個體報表或合併報表

- D. 報表會計科目之表達可指定證交所會科、集團統一會科或指定公司的會科 E. 可隨意指定多組上述查詢方式,並產出各查詢結果之間的比較表 F. 除了可因應申報需求的報表之外,亦可自行設定滿足企業內部格式之財務性管理報表

OCI 議題影響了會計人員的入帳行為、會計科目的分類、結帳的方式、合併報表編製的方 式及報表產出的格式,影響非常深遠,再加上目前大部分的人對於 OCI 議題細節做法還不熟悉, 而 IFRS 會計準則適用的時間卻幾乎已經到了,有這麼多的工作需要被處理,因此無論是決定要 以手動的方式或是系統化的方式來因應,我們都應該要及早因應才是。