2015 年 9 月下旬,主管機關欲提升各企業集團自行編製財務報告能力而發函給會計師以及 各上市櫃公司,要求各公開發行公司須擬定「公司提升自行編製財務報告能力計畫書」並提報董 事會通過,這使得多數企業集團原本交由會計師編製合併現金流量表的工作,將來必須由集團內 財會人員自行編製,這對多數財會人員無疑是一項艱鉅的挑戰,因為相較於合併資產負債表與合 併綜合損益表等兩大表,編製合併現金流量表是更為困難的。由於現金流向多元,牽涉到資產負 債、損益等數字,所以這麼複雜的工作,以往都交付給會計師來進行,在如此高度仰賴會計師專 業的情況下,多數企業轉而尋求導入合併報表編製系統,尤其可以快速、簡單且正確編製『合併 現金流量表』的系統,更是企業集團在購買合併報表系統時主要的考量點之一。

由倍力資訊所開發的『集團合併報表系統(Group Consolidated Reporting System, GCRS)』,除了可編製合併資產負債表與合併綜合損益表之外,更可利用 GCRS 系統來編製合併 現金流量表。首先,我們來看看 GCRS 所提供的現金流量表模組有哪些優點與特性,分述如下:

由倍力資訊所開發的『集團合併報表系統(Group Consolidated Reporting System, GCRS)』,除了可編製合併資產負債表與合併綜合損益表之外,更可利用 GCRS 系統來編製合併 現金流量表。首先,我們來看看 GCRS 所提供的現金流量表模組有哪些優點與特性,分述如下:

彈性設定 - 初始設定極具彈性

我們知道合併現金流量表的資料來源有三種,分別是:

我們知道合併現金流量表的資料來源有三種,分別是:

- 會計科目兩期相減:是指現金流量表的數字是由某會計科目之(期末餘額 – 期初餘額) 而來。

- 會計科目期末餘額:是指現金流量表的數字是由某會計科目期末餘額而來。

- 變動表:是指現金流量表的數字可能是由某個變動表的變動原因而來,例如:固定資 產變動表及攤銷費用變動表…等。

所以,相信大家應該可以猜到接下來我要說什麼了吧!沒錯!上述的 3 種合併現金流量表 資料來源,GCRS 系統都可以彈性且輕易的設定出來。

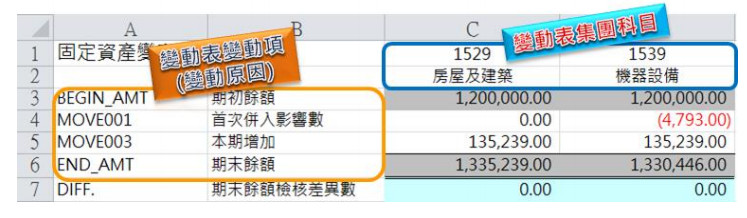

比較容易設定的是會計科目兩期相減與會計科目期末餘額,這只要在系統上設定哪個現金流 量表項目是從哪些科目的兩期相減或期末餘額而來即可;而變動表,則需要根據集團本身的需 求,將各類的變動表一一列出,並分別根據不同的變動表,去設定屬於該張變動表應該有的會計 科目及變動原因,變動表的樣式如下面示意圖:

比較容易設定的是會計科目兩期相減與會計科目期末餘額,這只要在系統上設定哪個現金流 量表項目是從哪些科目的兩期相減或期末餘額而來即可;而變動表,則需要根據集團本身的需 求,將各類的變動表一一列出,並分別根據不同的變動表,去設定屬於該張變動表應該有的會計 科目及變動原因,變動表的樣式如下面示意圖:

簡單快速 - 資料提供簡單快速

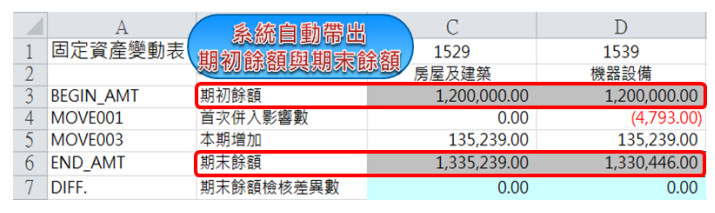

當每期母公司要開始編製合併現金流量表時,我們可以先忽略兩期相減與期末餘額數字,因 為這2個來源數字系統會自動取得,各子公司的財會人員只要專注在集團母公司設定好的變動表 即可。在填寫變動表時,系統會自動帶出會計科目的期初數與期末數,因此財會人員只需填寫變 動數就可以了,而且,當財會人員在填寫變動數時,GCRS 系統還有一個貼心的設計,那就是在 Excel 中增加了期末餘額檢核差異數欄位,這個欄位可用來確認每個科目的期初餘額加上本期變動數是否等於期末餘額,如果不等於將會以紅色字體顯示差異數,來提示填寫人員填寫有誤,讓 填寫人員可以在第一時間得知填寫的正確性,如此一來即可大幅降低使用者填寫錯誤的機會,因 此讓子公司的財會人員在資料的提供上變的更簡單也更快速。

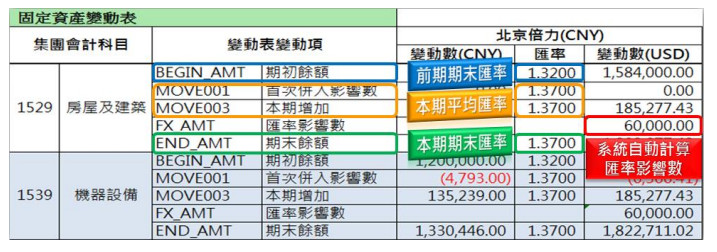

因為合併現金流量表產出後,仍需經由會計師進行稽核,因此企業很在意會計師是否認可每 一項經過系統計算所得到的數字,而 GCRS 系統最強大的地方是只要有數字的計算,編表人員 M-Power M-Power 本篇文章版權為倍力資訊股份有限公司所有,未經書面同意,嚴禁複製、轉載 Page 3 of 3 就可以從系統匯出合併工作底稿,底稿的內容會詳細的解釋每個數字是從何而來,或是經過什麼 樣的匯率轉換以及是由哪些公司所合併出來的數字,甚至讓很多財會人員感到困擾的變動表匯率 影響數也會於轉換作業時一併由系統計算,上述這些工作底稿的內容不僅讓財會人員可以快速找 出問題,也可以直接將工作底稿提供給會計師進行稽核,如此不僅大幅降低財會人員的編表時 間,也可加快會計師查核的速度。

由上述說明可知,不管對於集團編表人員或是子公司財會人員,在 GCRS 系統上編製合併 現金流量表是一件簡單輕鬆的事情,子公司只要填入當期變動表的數字並上傳至系統,系統會自 動將各公司變動表進行幣別轉換以及沖銷合併的作業,此時各子公司便可先匯出單家的現金流量 表來檢視單家報表是否有誤,接著集團母公司編表人員會再匯出合併工作底稿確認合併結果是否 正確,若確認無誤則可直接匯出集團合併現金流量表,並連同工作底稿一併交由會計師查核即可 大功告成!

企業除了要有正確的營運模式外,更要懂得以專業的合併報表系統來使財務報表的產出更具 正確性與時效性,我們相信以 GCRS 經過 60 多間上市櫃集團企業的成功導入經驗,以及專業顧 問團隊於導入過程提供之協助,以往交由會計師編製的合併現金流量表可以透過 GCRS 系統輕 鬆產出,這不僅可快速達成主管機關的要求,更可提升集團財會人員的編表能力。對企業經營管 理者而言,GCRS 系統除了可大幅降低人員訓練以及編製報表的成本,同時也提升了財會人員的 專業價值,何樂而不為呢?